评论:金隅冀东合并对水泥业产生积极影响

摘要:两家的合并不仅将彻底改写京津冀水泥市场的竞争格局,甚至对提高整个华北区域的水泥产业集中度,提高主导企业的市场控制力也将产生积极的影响。

2016年4月5日晚间,冀东水泥、冀东装备、金隅股份三家上市公司发布公告称,由于唐山国资委正在与金隅集团筹划战略合作,经申请,三家公司股票将于4月6日起停牌。表明京津冀地区两大水泥龙头企业的合并重组开始进入倒计时,由此也拉开了华北水泥市场大整合的序幕。

合并即是国企改革的必然,也是市场驱动的结果

金隅和冀东的重组是今年继“两材”(中国建材和中国中材)合并后,又一个水泥行业内的超级大并购事件,两者都有“供给侧改革”和“国企改革”的双重背景。在落实国家京津冀一体化协同发展的战略部署,积极响应中央关于加强供给侧结构性改革、大气污染防治、促进产业优化升级的政策精神的大背景下,使得北京和河北两地国有企业同业的合并成为一种大势所趋。

北京金隅集团有限责任公司是隶属于北京市国资委的大型国企,以“水泥及预拌混凝土-新型建材与商贸物流-房地产开发-地产与物业”为核心产业链,主业于香港H股和上海A股上市的大型国有控股产业集团,集团的水泥板块坚定实施“大十字”地震波式发展战略,不断丰富延伸产业链,形成覆盖京津冀、晋豫蒙、黑吉辽等省市,水泥(熟料)销量达到5000多万吨,骨料销量达到800多万吨,是京津冀地区最大的水泥供应商之一。

冀东发展集团有限责任公司是隶属于唐山市国资委的大型国企,其前身河北省冀东水泥集团有限责任公司,是1996年9月在河北省冀东水泥厂的基础上经河北省人民政府批准的国有独资公司,目前拥有冀东水泥、冀东装备2家上市公司,其水泥板块已在京、津、冀、辽、吉、黑、蒙、陕、晋、湘、渝、鲁等12省(自治区、直辖市)拥有65家控股子公司、2家分公司、4家合营公司,成为跨地区、跨所有制的集团化企业,拥有53条新型干法熟料水泥生产线,水泥年产能1.25亿吨。

从两个集团的发展背景来说,一个是北京市属企业,一个是河北唐山市属企业,分别都是该地区重点培养的区域国字号企业,且水泥板块均是各自主营的业务,金隅集团由于受北京区域政策影响,限制其在京水泥产能的扩张,使得水泥布局更多地拓展到京津冀地区,并向周边扩散。而冀东集团起源唐山,依托其较强的技术优势,水泥布局核心地区不仅在河北,更是向全国多个省市地区扩张。

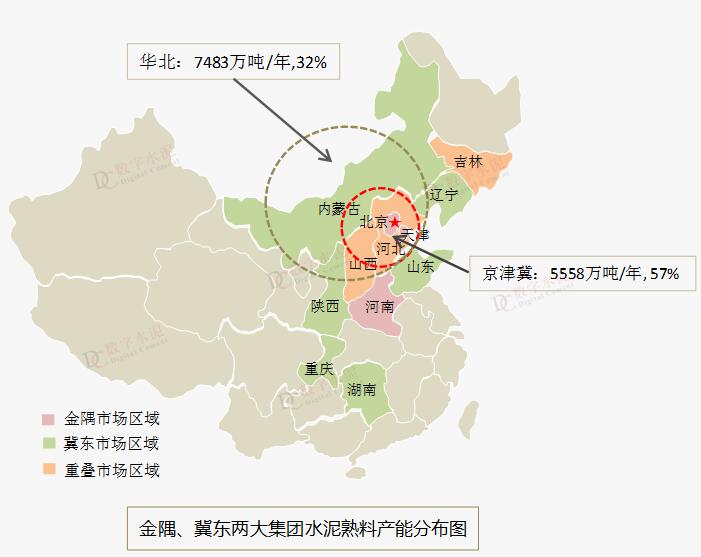

目前,两大集团有交叉的市场主要在京津冀、山西、吉林地区,其中,京津冀产能严重重叠。

华北尤其是京津冀地区均为两家企业重要的核心市场区域,近年来水泥市场持续陷入低迷态势,行业效益出现大幅下滑,企业亏损极其严重。京津冀水泥市场已经连续三年水泥需求呈现大幅下降走势,下降幅度快于全国,使得该地区产能过剩严重,区域内企业竞争惨烈,水泥和熟料价格屡创历史新低,是我国水泥行业主要亏损地区。

2015年,华北地区水泥行业亏损42亿元,其中,山西和河北分别亏损21亿元和15亿元,成为全国的重灾区。覆巢之下焉有完卵?2015年京津冀地区有一半以上水泥企业出现亏损。根据冀东水泥发布2015年业绩预告显示,由于市场低迷、量价齐跌等原因造成全年归属于上市公司股东的净利产生重大亏损近17亿元。金隅股份2015年净利润也出现大幅下滑,同比下滑约28%,水泥板块的盈利能力严重下降。市场集中度低,恶性竞争严重是华北地区水泥市场长期低迷的主要原因,加快区域市场整合,提升盈利水平,成为水泥企业的共同愿望,市场因素也是催生两大集团合并的主要动力。

合并将颠覆京津冀地区水泥竞争格局

两大集团的合并首先将改写水泥行业前十的竞争格局,对京津冀地区乃至华北水泥市场的竞争格局将产生重大的影响。根据中国水泥协会数字水泥网统计,冀东和金隅2015年产能分别位居我国第六位和第十位,合并后水泥熟料产能将超过1亿吨,排名将迅速攀升至全国第三位,仅次于中国建材集团和海螺水泥。

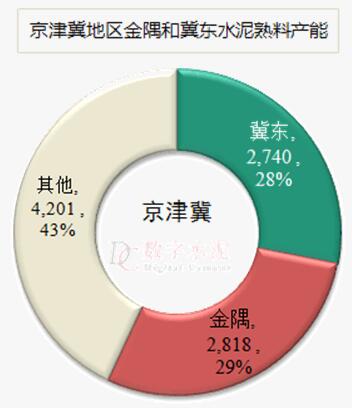

金隅、冀东是京津冀市场上的两大主导水泥企业,两大集团在京津冀地区水泥业务高度重叠。冀东水泥在京津冀地区熟料设计产能为2740万吨/年,占集团的40%,占京津冀的28%,金隅集团在京津冀地区熟料设计产能达2818万吨/年,占本集团81%,占到京津冀地区产能的29%。在以往京津冀水泥市场上,两大集团在既有竞争又有合作,但总体从市场表现而言竞争多于合作,既有战略上的相互制约,也有战术上的你争我夺。可谓“一山不容二虎”。

金隅、冀东是京津冀市场上的两大主导水泥企业,两大集团在京津冀地区水泥业务高度重叠。冀东水泥在京津冀地区熟料设计产能为2740万吨/年,占集团的40%,占京津冀的28%,金隅集团在京津冀地区熟料设计产能达2818万吨/年,占本集团81%,占到京津冀地区产能的29%。在以往京津冀水泥市场上,两大集团在既有竞争又有合作,但总体从市场表现而言竞争多于合作,既有战略上的相互制约,也有战术上的你争我夺。可谓“一山不容二虎”。

两家合并后在京津冀地区拥有水泥熟料产能合计达5558万吨,占据京津冀地区熟料总产能的57%,使得京津冀地区水泥从“双龙头”走向“单寡头”,两大集团的合并将颠覆京津冀地区水泥竞争格局,将成为该区域的“领导者”。为京津冀地区在水泥供给侧结构调整,迈出了坚实的一步,预计合并后还会将有进一步的整合需求,通过整合后去除富裕产能,将使得京津冀地区供需关系得到根本性改善,行业效益得到快速回升,并有望成为我国水泥区域市场建设的楷模。

两家的合并不仅将彻底改写京津冀水泥市场的竞争格局,甚至对提高整个华北区域的水泥产业集中度,提高主导企业的市场控制力也将产生积极的影响。强化区域市场建设,实现强强联合,构建有序的水泥大市场竞争格局,是实现企业共赢和水泥业价值回归的前提,也是水泥业健康持续发展的重要保证。金隅、冀东的战略重组是众望所归,必将推动整个水泥行业的价值提升,也将在水泥发展史上留下一段佳话。

数字水泥网版权与免责声明:

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。

相关文章

- 暂无资料

热门排行

- 海螺集团高登榜拜会老挝国会主席巴妮

- 增速转正!1-10月全国水泥产量19.2…

- 阎晓峰:坚持目标导向谱写行业安全…

- 水泥需求温和提升 价格持续上行

- 孔祥忠:先进的行业文化也是生产力

- 亚泥吴中立:关于水泥行业健康发展…

- 高登榜:把握三大机遇,做好三件事…

- 金隅集团姜长禄:合作共赢稳效益,…

- 孔祥忠:关于水泥环保科技创新的五…

- 独家专访|张安平:台泥不会退出大…

- 山东水泥行业高质量发展峰会在山东…

- 孔祥忠:水泥行业的过剩产能、过载…

- 蒋明麟谈两个“常态化”背景下建材…

- 台泥、海螺合资于广西贵港设立新材…

- 曾劲出任北京金隅集团党委书记 并…

- 快讯:华东长三角水泥价格开始提前…

- 工信部:2020上半年水泥行业利润76…

- 2019年水泥行业结构调整报告

- 孔祥忠:水泥行业要为生态文明建设…

- 需求加快回暖,5月份全国水泥产量2…

- 孔祥忠:创新是永恒的话题

- 重磅!广西发文:暂停水泥行业产能…

- 中国水泥协会召开推动水泥行业有序…

- 孔祥忠:按高质量发展要求做好水泥…

- 2020年水泥开局:路虽艰,行则必达

- 高登榜等四人当选安徽省人大常委会…

- 孔祥忠:以梦为马 不忘初心使命,…

- 中国水泥协会发布2019年中国水泥行…

- 重磅!青海省明年1月31日起全面取…

- 孔祥忠:引导水泥制造业高质量发展…