2015年水泥行业经济运行分析及2016年展望

简述:2015年我国水泥行业出现经济效益严重下滑局面,行业延续2014年下行走势,水泥的需求总量较去年减少约1.3亿吨,水泥产能过剩加剧导致的市场恶性竞争,水泥产品价格持续下跌,各企业盈利水平严重下滑。区域市场竞争强度加剧,出现了大量的停产和半停产企业,企业经营陷入困境。行业在过去依靠需求高增长的发展过来的所积累矛盾和问题,在2015年充分暴露和放大。2016年水泥市场继续处于艰难时期。

一、2015年水泥行业运行概况

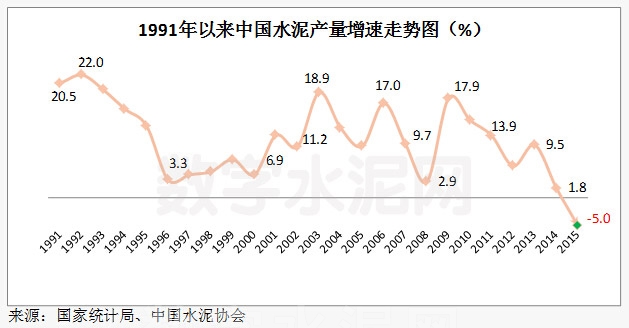

(一)水泥需求萎缩,产量增速大幅下降

2015年对水泥行业发展而言是非同寻常一年,作为“十二五”收官之年,在我国经济处于调整期和宏观经济增长继续下行的背景下,水泥需求呈现了24年来首次大幅负增长,全年水泥产量23.48亿吨,比2014年减少1.3亿吨水泥,全年需求同比增速下滑预计超过5%。

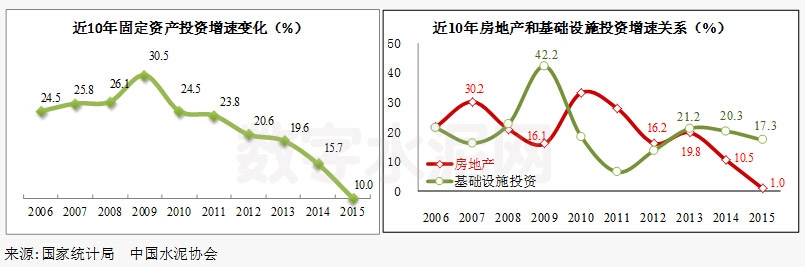

需求萎缩的主要原因是我国经济结构正在处于转型期,过去以固定资产投资拉动经济增长的模式继续发生着改变。2015年水泥需求下游行业中房地产和基建整体表现乏力,尤其是房地产投资增速出现断崖式下滑,从2014年增长10.3%直线下降到2015年的1%,下降幅度超过9个百分点,房地产投资增速降幅已经连续2年接近10个百分点的降幅。这是导致了水泥需求快速减少的直接原因。基建投资虽然依旧维持在17%左右的高位,但起到的更多是支撑现有水泥需求总量的作用。

从区域来看,除西南地区略有增长外,其余地区水泥产量全部下降,东北和华北下滑幅度最大,分别达到了15.7%和14.6%,西北也下降了7%。水泥产量权重最大的华东和中南分别下降了5.62%和1.72%。

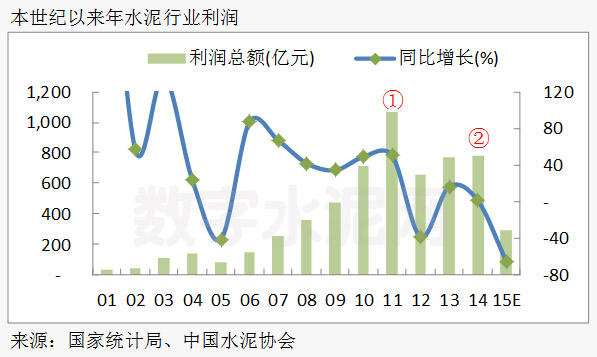

(二)效益全面下滑,行业步入艰难期

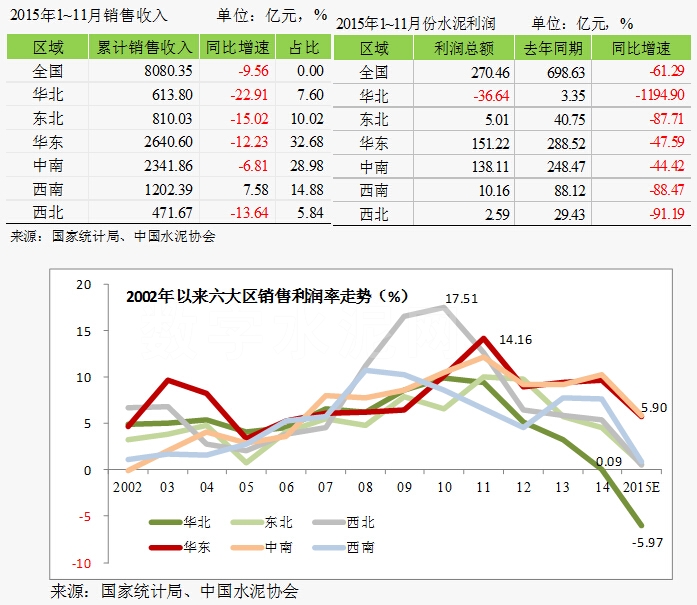

根据国家统计局统计,1~11月我国水泥行业累计实现收入8080亿元,同比下降9.56%,行业亏损企业额达到历史新高的202亿元,比2014年增长128%。行业盈亏企业相抵后实现利润270亿元,比2014年大幅下滑61.29%。行业销售利润率仅为3%,是2001年以来最低的一年。预计2015年全年行业利润在300亿元左右,亏损额超过210亿,亏损面超过40%,31个省份中10个省出现全行业亏损。行业通过阶段性停产、限产举措,仍然无法改变供需严重失调的市场局面,水泥行业已步入最艰难时期。

效益下滑的主要原因:

1、需求下滑:需求持续低迷,产能利用率下降,过剩压力有增不减,多数地区库存高涨。面对需求下滑,企业出现恐慌心理,致使价格下滑不止。

2、新增产能:部分省份政府对遏制水泥过剩行业产能政策落实力度不够,在产能过剩情况下依然核准大规模水泥项目建设,在一定程度了加速了区域产能过剩的进程。

3、大企业担当不足:一是部分大企业主导的低价竞争淘汰法则,逼一批劣势企业退出市场,而其他相对较落后的企业,又不愿意主动退出,反而是抱着走一步看一步的心态,不断降低水泥销售价格,压缩了水泥行业的利润空间。二是大企业之间“怄气”拼实力。前两年优势企业都在市场中获利丰厚,有一定的资金储备和前几年利润积累,加上大企业融资能力强,一改过去自律协同的做法,通过低价提高市场占有份额。

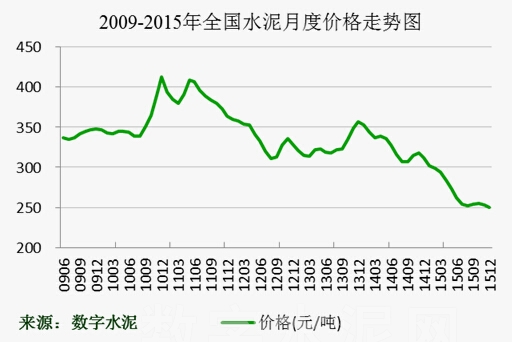

(三)水泥价格:旺季不旺,淡季更淡

2015年全国水泥市场价格呈持续下跌态势,恶意价格战和违规竞争此起彼伏,大部分企业销售价格仅能维持在现金成本,有的已亏现金流。据数字水泥监测数据显示,截止12月底,全国水泥市场平均成交价为249元/吨(全品种含税落地价,下同), 企业平均出厂价为195元/吨,同比下跌均在20%左右。

从时间点上看,上半年因延续去年底走势,加之对于上半年需求较差早有预期,行业自律仍能执行,价格也保持在285元/吨中等水平,企业盈利情况尚可。但进入下半年,由于市场需求不及预期,未出现明显好转迹象,为争抢市场份额,企业间竞争愈演愈烈,致使价格不断下挫,全国各地基本无一例外都跌至谷底,众多企业处于亏损边缘,并且短期市场难以呈现上涨格局。表现出旺季不旺,淡季更淡的特点。

从六大区域走势看,全年平均价格同比下调幅度最大的是西南地区,下跌80元/吨,跌幅为23%;其次是华东和中南地区,分别下跌70元/吨和60元/吨,跌幅为20%和18%;华北、东北和西北地区分别下跌15%、14%和11%。其间,华东、中南和西南地区,二季度和四季度均有小幅反弹,但力度较为微弱,平均实际上涨幅度仅在20元/吨左右,与过去两年50-60元/吨相差甚远;华北、东北和西北地区均呈单边下跌走势,尽管陕西和甘肃个别地区也有推涨,但维持时间有限,最终未能成功执行。

分省份来看,广东省同比跌幅最大,接近45%,12月P.O42.5散出厂价仅在180元/吨,熟料价格更是由于有新增产能释放,出现超低价130-140元/吨。其次是山西、云南和辽宁,同比跌幅均在28%左右;其余大多数省份价格同比下跌也都在20%左右。

(四)出口量总体平稳,结构有所变化

2015年水泥和熟料出口预计保持在去年的水平,出口量约为1400万吨,但出口量的结构有所变化,水泥熟料产品比重提升,主要原因是国内煤炭价格的下降使得熟料生产成本进一步降低,带来了更大的利润空间。

(五)供需:供需矛盾进一步恶化

在需求进一步下滑的背景下,供给端产能依旧在持续增长,2015年行业水泥熟料运转率进一步下降到67%左右的历史低水平,产能过剩矛盾依旧非常突出,供给端新增水泥产能依旧在持续增长,据中国水泥协会初步统计,2015年全国新增投产水泥熟料生产线共有31条,合计年度新增熟料产能4712万吨,比2014年减少2319万吨。已经连续三年新增产能呈递减走势。截止到2015年底,全国新型干法水泥生产线累计1764条(注:去除部分2015年已拆除生产线),设计熟料产能达18.1亿吨,实际年熟料产能达到20亿吨。累计产能比上年增长2%。水泥熟料年实际产能富余量超过6亿吨。

(六)集中度提升慢

在需求和效益双下的背景下,企业兼并重组更加谨慎,并购大潮未在2015年大规模出现,2014年前10家熟料集中度约在52%,2015年预计在此基础上提升3 ~ 4百分点。但随着加强供给侧结构性改革和国企改革的双重背景下,后期集中度有望持续提升。

二、2016年展望

(一)宏观经济形势预测

在2015年底,召开的中央经济工作会议上,提出2016年及今后一个时期,要在适度扩大总需求的同时,着力加强供给侧结构性改革,更加注重提高发展的质量和效益。积极的财政政策要加大力度,稳健的货币政策要灵活适度。同时,多家研究机构对2016年经济增长作出了预测,央行预测GDP增速为6.8%,社科院预计GDP增速6.6%~6.8%,摩根大通预计2016年GDP将降至6.6%,惠誉预计降至6.3%,多个研究机构对2016年整体增长预测结果都有下调预期,只是程度有所不同。

因此,2016年各类宏观经济指标将进一步回落是大概率事件,经济结构将进一步转型,增长模式将朝着创新和科技方向转变。预计2016年是中国宏观经济持续探底的一年,也是近期最艰难的一年。

投资增速持续回落主要有三方面原因。一方面,房地产市场仍处于调整期。经过十余年高增长后,我国房屋存量已大幅度增加,房地产进入“去库存”阶段,政府正在通过包括鼓励开发商降价,鼓励个人购房出租等等各种政策实现房地产的去库存化,因此,意味着政府不会出台过大的刺激政策带动投资资本进入房地产市场,也就说明着房地产投资增速短期不会反弹,并且会继续探底和走低。另一方面,由于制造业正处在调结构的过程中,制造业投资依旧处于下降阶段。最后一方面,基础建设投资作为以政府投资为主导的投资,2016年稳增长重心将再度向基本建设投资倾斜,基建投资呈现趋好态势,但地方政府投资意愿不足,融资增量受限,新项目开工建设力度可能弱于预期等不利条件,投资力度预计无法抵消前两个方面带来的影响。

预计2016年全国固定资产投资同比增速很有可能跌落到8%、甚至7%,回落幅度比2015年略有收窄。其中房地产开发投资增速很有可能呈负增长,即与2015年投资规模增长降至零以下;而基建投资将成为拉动投资增长的重要引擎,预计2016年全年基建投资同比增长可能达到18%、甚至到20%。

(二)水泥行业发展形势预测

整体看来,在投资增速持续回落的背景下,2016年水泥市场需求将依然弱势运行,水泥行业供过于求的现状难以明显好转、水泥价格难有大幅反弹,企业盈利状况难言乐观。

1、 水泥需求继续下行,但下降幅度收窄

从水泥需求结构来看,下游房地产投资继续回落,增速将呈现多年来首次负增长,但下滑幅度将收窄。基建投资增速将维持18%的水平,因此2016年水泥需求将继续探底,增速将从2015年下降5%基础上继续下降3%左右,下降幅度有所收窄。

2、 “去产能”将成为2016年主旋律

中央提出着力加强供给侧结构性改革,对于水泥行业而言,将主要体现在“停新增,去产能”,水泥行业在市场需求保持高速增长时期,引入了大量的投资,使得产能大幅提高,2012年以后,产能过剩矛盾逐年加大,到2015年行业水泥熟料产能利用率仅为67%左右,较上一年下降幅度达5个百分点。

在整体需求增长乏力的背景下,行业发展重点将立足于产能结构优化,劣势企业将逐步退出,但退出过程不会短期迅速完成,在市场及政府的推动下将分区域优先对重点地区(过剩最为严重、效益低)进行产能清出。

3、 联合重组步伐将加快

2016年水泥行业联合重组步伐将加速,优势企业将发挥区域市场的主导作用,行业协会的在市场协调、加强行业自律方面将进一步发挥作用,用市场化的办法对产能进行重新整合,以联合重组的方式加快淘汰劣势产能,从而提高资源效率。

4、 经济效益难有根本性改观

在需求预期进一步下降的背景下,供给端“去产能”效果不会短期迅速体现,供需矛盾依旧很突出,尤其是在2016年上半年行业效益形式将十分困难。下半年存在一定的回暖预期,但预期价格和效益不会有根本性的大幅回升。

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。

热门排行

- 海螺集团高登榜拜会老挝国会主席巴妮

- 增速转正!1-10月全国水泥产量19.2…

- 阎晓峰:坚持目标导向谱写行业安全…

- 水泥需求温和提升 价格持续上行

- 孔祥忠:先进的行业文化也是生产力

- 亚泥吴中立:关于水泥行业健康发展…

- 高登榜:把握三大机遇,做好三件事…

- 金隅集团姜长禄:合作共赢稳效益,…

- 孔祥忠:关于水泥环保科技创新的五…

- 独家专访|张安平:台泥不会退出大…

- 山东水泥行业高质量发展峰会在山东…

- 孔祥忠:水泥行业的过剩产能、过载…

- 蒋明麟谈两个“常态化”背景下建材…

- 台泥、海螺合资于广西贵港设立新材…

- 曾劲出任北京金隅集团党委书记 并…

- 快讯:华东长三角水泥价格开始提前…

- 工信部:2020上半年水泥行业利润76…

- 2019年水泥行业结构调整报告

- 孔祥忠:水泥行业要为生态文明建设…

- 需求加快回暖,5月份全国水泥产量2…

- 孔祥忠:创新是永恒的话题

- 重磅!广西发文:暂停水泥行业产能…

- 中国水泥协会召开推动水泥行业有序…

- 孔祥忠:按高质量发展要求做好水泥…

- 2020年水泥开局:路虽艰,行则必达

- 高登榜等四人当选安徽省人大常委会…

- 孔祥忠:以梦为马 不忘初心使命,…

- 中国水泥协会发布2019年中国水泥行…

- 重磅!青海省明年1月31日起全面取…

- 孔祥忠:引导水泥制造业高质量发展…