2018年1-5月份水泥行业经济运行报告

摘要:5月份水泥行业单月利润177.43亿元,同比增长75.92%,较4月份利润提高30.35亿元,再创单月利润新高点;1-5月份累计利润514.91亿元,同比增长163.86%,处于历史同期最高水平,比次好年份2011年高出162.34亿元。

综述

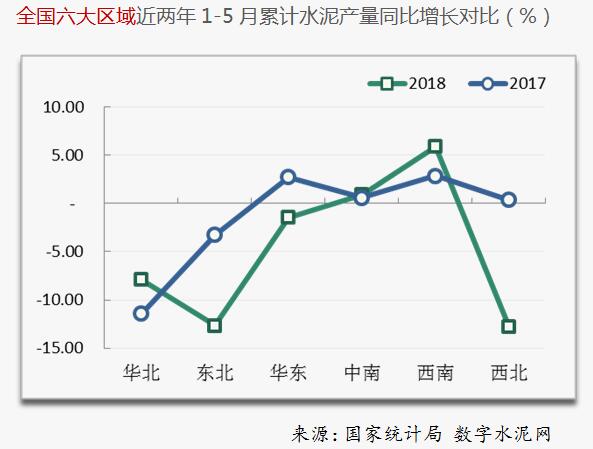

1-5月份全国累计水泥产量降幅继续收窄,其中,南方地区需求仍然较好,尤其是西南地区,各省份产量同比均出现明显增长;北方地区则需求普遍较差,除京津及辽宁等少数省份外,产量均不及去年同期。

5月份,全国水泥价格仍保持上行走势,北方地区各省份价格涨跌互现,受新疆叫停PPP项目需求不足,辽宁价格上涨不到位出现回落等因素影响,整体价格略有回落;南方区域需求旺盛,长三角部分地区出现供不应求局面,企业库存处于低位,多数省份价格出现上涨。

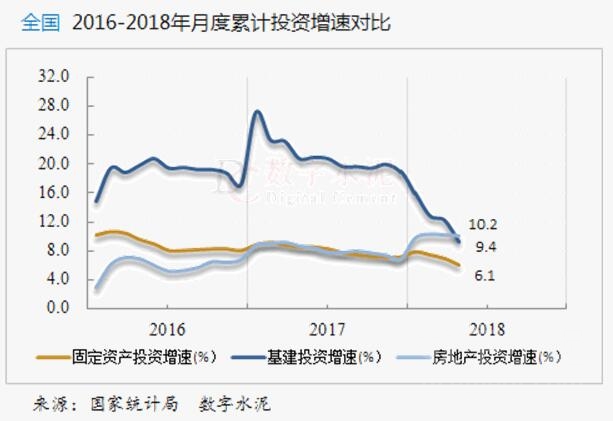

一、宏观背景:固定资产投资增速继续放缓,基建投资增速降至10%以下,房地产投资增速略有回落

根据国家统计局最新数据显示,1-5月,全国固定资产投资(不含农户)同比增速继续下行至新低点。房地产投资增长势头相对较好,虽然投资增速继续小幅回落,但仍维持在10%以上,房地产开发企业施工面积和新开工面积同比增速较1-4月份有所回升;基建投资增速自2014年以来首次下降至10%以下,其中,铁路运输业投资同比持续下降,降幅超过10%,水利管理业和道路运输业投资同比增速均出现明显回落,水利管理业投资低速增长。

1-5月份,全国固定资产投资同比增长6.1%,增速较1-4月份回落0.9个百分点,低于去年同期2.5个百分点。

1-5月份,全国房地产开发投资同比增长10.2%,增速较1-4月份回落0.1个百分点,高于去年同期1.4个百分点;房地产开发企业房屋施工面积68.5亿平方米,同比增长2%,增速较1-4月份提高0.4个百分点,低于去年同期1.1个百分点;房屋新开工面积7.22亿平方米,同比增长10.8%,增速较1-4月份提高3.5个百分点,高于去年同期1.3个百分点;土地购置面积同比增长2.1%。

1-5月份,全国基础设施投资(不含电力)同比增长9.4%,增速较1-4月份回落3个百分点,低于去年同期11.5个百分点。其中,水利管理业投资增长3.9%,增速较1-4月份下降1.9个百分点,低于去年同期10.8个百分点;道路运输业投资增长14.8%,增速较1-4月份下降3.4个百分点,低于去年同期8.3个百分点;铁路运输业投资下降11.4%,降幅较1-4月份扩大2.5个百分点,去年同期为增长3.4%。

二、水泥产量:华北降幅收窄,西南快速增长

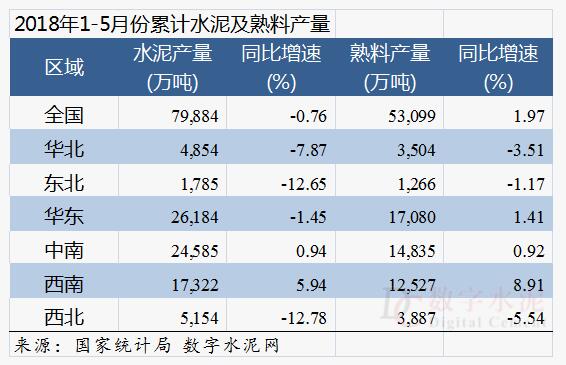

5月份,全国单月水泥产量环比和同比均呈现出小幅增长态势;1-5月份,全国累计水泥产量同比小幅下降,降幅继续收窄。据国家统计局统计,2017年5月份全国单月水泥产量2.15亿吨,环比增长2.13%,同比增长1.86%。1-5月,全国累计水泥产量7.99亿吨,同比下降0.76%,全国累计熟料产量5.31亿吨,同比增长1.97%。

从1-5月的累计水泥产量来看,全国六大区域市场中,西南地区明显增长,中南增长幅度较小,其他地区产量出现下降,其中,华北地区降幅连续收窄至10%以内,东北和西北地区降幅仍然较大;华东水泥产量降幅较小,熟料产量同比正增长;西北地区项目需求仍然旺盛,产量呈现加速增长态势;中南地区需求仍稳定在较好水平,产量同比小幅波动。

华北地区需求有所提升,部分地区环保限产供给减少。5月份单月水泥产量环比增长14.71%,同比增长3.09%; 1-5月累计水泥产量4,854万吨,同比下降7.87%,降幅较1-4月份收窄6.07个百分点。

东北地区进入旺季,但需求仍然偏弱,产量同比大幅下滑。5月份单月水泥产量环比增长24.73%,同比下降11.93%。1-5月份累计水泥产量1,785万吨,同比下降12.65%,降幅较1-4月份收窄1.3个百分点。

西北地区需求继续恢复,但同比下滑明显。5月份单月水泥产量环比增长9.62%,同比下降7.52%。1-5月份累计水泥产量为5,154万吨,同比下降12.78%,降幅较1-4月份收窄2.95个百分点。

华东地区雨水天气增多,但对需求影响较小。5月份单月水泥产量环比下降1.73%,同比增长2.09%。1-5月份累计水泥产量为2.62亿吨,同比下降1.45%,降幅较1-4月份收窄1.1个百分点。

中南地区需求较为稳定。5月份单月水泥产量环比下降0.44%,同比增长2.22%;1-5月份累计水泥产量2.46亿吨,同比增长0.94%, 1-4月份为下降0.1%。

西南地区项目需求较多,产量同比快速增长。5月份单月水泥产量环比增长0.47%,同比增长8.79%。1-5月份累计水泥产量1.73亿吨,同比增长5.94%,增速较1-4月份提高0.9个百分点。

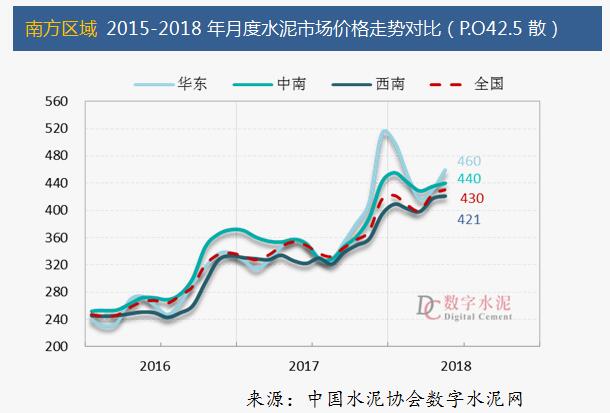

三、水泥价格:5月份全国水泥价格继续上涨

根据数字水泥网市场监测,全国P.O42.5散装水泥市场平均价格为430元/吨(含税到位价),与上月相比上涨了7元/吨,涨幅约为1.7%,高于去年同期价格76元/吨。

分区域看,北方地区各省份视需求恢复和停产执行情况的不同,价格呈现出涨跌互现的态势,整体价格表现为小幅下跌;南方地区需求仍然较好,除郑州、重庆等个别省份外价格普遍出现上涨。其中,华东地区价格上涨幅度最大,较上月上涨29元/吨,涨幅约为6.84%。

根据数字水泥网对全国各省主流市场P.O42.5散装水泥价格的监测,5月份,六大区域水泥市场中,东北价格虽然略有回落,仍然是价格最高的区域;南方三个区域价格上涨后均超过420元/吨;华北和西北价格低于400元/吨,与其他区域存在明显价差。

六大区域5月P.O42.5散装水泥市场价格情况:

华北:价格下跌。价格为396元/吨,较上月下跌3元/吨,低于全国平均价格34元/吨;

东北:价格下跌。价格为467元/吨,较上月下跌3元/吨,高于全国平均价格37元/吨;

华东:价格上涨。价格为460元/吨,较上月上涨29元/吨,高于全国平均价格30元/吨;

中南:价格上涨。价格为440元/吨,较上月上涨5元/吨,高于全国平均价格11元/吨;

西南:价格上涨。价格为421元/吨,较上月上涨4元/吨,低于全国平均价格9元/吨;

西北:价格下跌。价格为394元/吨,较上月下跌3元/吨,低于全国平均价格36元/吨。

四、行业效益:5月份单月利润再创新高

5月份水泥行业单月利润177.43亿元,同比增长75.92%,较4月份利润提高30.35亿元,再创单月利润新高点;1-5月份累计利润514.91亿元,同比增长163.86%,处于历史同期最高水平,比次好年份2011年高出162.34亿元。

五、近期预测:6月份中高考、降雨及农忙多重因素叠加影响需求

6月份,中高考对全国范围内水泥需求带来影响,同时北方部分地区进入农忙时节,而南方地区则迎来大范围连续降雨,预计总体需求将出现回落。价格方面,由于部分省份已经推出停窑限产计划,同时行业自律执行效果仍然较好,价格尚未出现大范围的快速下行。

数字水泥网版权与免责声明:

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。