2019年四季度中国水泥行业信用风险展望

摘要:水泥行业整体盈利水平相较于三季度有望进一步提升,但涨幅收窄,行业景气度仍较高。全年来看,房地产投资增速下滑幅度小于预期,基建投资增速小幅回暖,水泥价格有望持续高位,2019年全年水泥行业景气度将维持较高状态。

摘要

行业季度信用风险分析报告通过对行业景气度的回顾和展望,对行业信用风险变化情况及重点风险领域进行跟踪。

回顾2019年三季度,房地产投资中建筑工程投资增速走高,叠加基建投资增速小幅反弹,水泥产量2019年三季度末为6.90%,环比上涨0.10个百分点,需求仍维持高位;错峰生产高压持续,供给端压缩力度维持;水泥价格虽七八月受雨水天气影响持续下滑,但九月份步入传统旺季后,价格仍维持高位;水泥行业整体盈利水平基本维持稳定,行业景气度仍较高。

展望四季度,需求方面,房地产仍处于高压严控,房企资金约束持续收紧,或加速房地产投资下行速度,基建投资发力的程度仍有待观察,水泥需求上涨动力不足;供给方面,四季度秋冬错峰生产及环保限产政策力度趋严、行业内部对淘汰落后产能的督查力度加大,同时叠加P.C32.5水泥停产对于熟料和水泥产能利用率的正面拉动作用,预计供给端压缩效果仍将持续;水泥价格方面,四季度有望保持上涨态势,但上涨幅度或小于去年同期;成本方面,煤炭价格预计四季度将下行,电力价格稳中略降;水泥行业整体盈利水平相较于三季度有望进一步提升,但涨幅收窄,行业景气度仍较高。全年来看,房地产投资增速下滑幅度小于预期,基建投资增速小幅回暖,水泥价格有望持续高位,2019年全年水泥行业景气度将维持较高状态。

行业整体信用风险保持稳定。

一、行业景气度

(一)行业需求回顾与展望

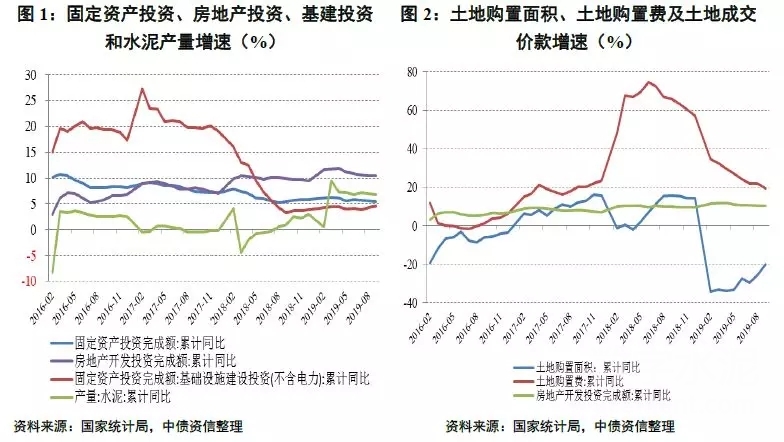

长周期来看,水泥行业下游需求构成相对稳定,主要来自于房地产、基建、制造业固定资产投资(厂房建设)和农村固定资产投资,各个板块的构成比例在不同年份有一定变动,整体看房地产和基建板块占比较大(合计约占80%~85%),且房地产所占的比例逐步上升(约40%~50%)。2019年三季度,全国固定资产投资完成额累计同比增速为5.40%,与去年同期持平。房地产投资方面,2019年三季度,房地产融资收紧政策密集出台,银保监会、发改委等部门全面收紧银行贷款、信托、海外债等主要融资渠道;730政治局会议再次重申“房住不炒”定位,并承诺“不将房地产作为短期刺激经济的工具”,房地产行业新一轮调控加码,房地产企业拿地意愿仍较弱,土地购置费和房屋新开工面积增速持续放缓,房地产投资增速持续缓慢回落。截至三季度末,房地产投资增速回落至10.50%,较二季度末下降0.40个百分点,但仍高于去年同期0.60个百分点。需注意的是,虽然2019年三季度末房地产投资增速回落,但主要系受土地购置费增速放缓影响,建筑工程投资增速在三季度仍呈上涨态势,对水泥需求形成一定正向拉动。基建投资方面,2019年1~9月,全国一般公共预算支出178,612亿元,同比增长9.4%,而且各省市均将年内剩余新增专项债券额度发行完毕,受益于财政政策较为积极,带动基建投资上行,三季度末基建投资增速上升至4.50%,较二季度和去年同期分别回升0.40个和1.20个百分点,基建托底作用较二季度有所提升,但增速仍处于近五年来低位区间,对水泥拉动作用不明显。整体来看,房地产投资中建筑工程投资增速走高,叠加基建投资增速小幅反弹,水泥产量2019年三季度末为6.90%,环比上涨0.10个百分点,仍显著高于去年同期的1.00%,水泥需求增速仍持续处于高位。

展望四季度,房地产投资方面,预计受制于房地产仍处于高压严控,房地产企业投资的资金约束持续收紧,预计房屋新开工面积和土地购置费仍将继续下行,或加速房地产投资下行速度;基建投资方面,2019年9月4日国常会提出按规定提前下达2020年专项债部分新增额度(1.29万亿元),据中债资信了解,某些省市已计划在年内使用提前下达的额度,加快重大项目建设进度,将继续带动基建投资上行,但考虑到大规模的减税降费落地后,财政收入大幅下滑,税收收入连续5个月负增长,而且在地方政府隐性债务的制约下,基建投资发力的程度仍有待观察。整体来看,四季度,房地产和基建对水泥需求的预期提振作用不强,水泥需求或维持三季度水平;全年看,房地产投资增速下滑幅度小于预期,基建投资增速小幅回暖,2019年全年水泥产量增速调整至3.50%~10%。

(二)行业供给回顾与展望

2019年三季度,淘汰落后产能方面,产能置换政策依旧,新增产能被严格控制;此外,2019年第三季度,经中央批准,由工业和信息化部、发展改革委、国家能源局牵头,会同12个部委和7个行业协会组成10个联合督导组,对各地淘汰落后和化解过剩产能工作进行督查。根据督查内容和要求,7~8月由各地开展全面自查,9月中下旬联合督导组进行了为期两周的实地检查,本次督查首次重点检查了水泥行业产能置换工作;在政策限制及行业自律组织的监督下,水泥产能总量保持在稳定水平。错峰生产和环保限产方面,各地纷纷出台夏季错峰生产及环保限产政策,地方政府环保考核压力依旧,限产政策力度持续。

展望四季度,错峰生产和环保限产方面,近期北方部分省市陆续发布秋冬季错峰生产方案,水泥熟料生产企业及水泥粉磨站将参与错峰;例如,山东省枣庄市发布错峰生产通知,全市水泥(含粉磨站)、砖瓦等行业错峰生产时间为2019年11月15日至2020年3月15日;长治市发布2019~2020年秋冬季工业企业差异化错峰生产实施方案,要求2019年10月1日起,水泥企业完成无组织治理和特别排放限值改造的限产50%,未完成的停产整治;临汾市印发错峰生产管控方案,平川县从2019年10月1日至2020年3月31日,山区县从2019年11月15日至2020年3月15日;同时武汉市因军运会实施管控措施,大气环境质量管控期限自2019年10月13日至10月28日,水泥及水泥制品企业实行错峰生产。从各地政策可看出,今年各地的错峰限产政策避免了“一刀切”,而是因地制宜、因城施策,政策内容更加细化,执行分类分级限产政策。由于即将进入冬季供暖期,各地对于环保的考核趋严,秋冬限产相较于夏季限产更加严格。淘汰落后产能方面,上文提及到,由工业和信息化部、发展改革委、国家能源局牵头,会同12个部委和7个行业协会组成10个联合督导组,对各地淘汰落后和化解过剩产能工作进行督查,根据督查内容和要求,7~8月由各地开展全面自查,9月中下旬联合督导组进行了为期两周的实地检查,此次水泥行业督查的重点是,2016年以来建设或确认的水泥项目落实产能置换情况,是否持有产能置换方案的公告、项目备案文件、被置换的产能(设备)是否如期退出、建设项目进展情况;2018年执行能耗、环保、质量、安全、技术等法规标准,依法依规淘汰落后产能情况;2019年淘汰落后产能工作方案制定情况等。此外,部分省份内部也在持续开展环保督察,例如河北省已组建5个省委省政府生态环境保护督察组,决定10月10日至11月10日进驻保定市、定州市、廊坊市,11月15日至12月15日进驻石家庄市、邢台市、邯郸市,开展省委省政府第二轮生态环境保护督察进驻工作。此次水泥行业大督查以及各省份的环保督察进一步凸显行业内部对于淘汰落后和化解过剩产能工作的重视,亦对不规范产能置换行为有一定警示作用;停产P.C32.5水泥方面,国家标准化管理委员会于2018年7月10日起发布GB175-2007《通用硅酸盐水泥》国家标准第3号修改单,复合硅酸盐水泥32.5强度等级(P.C32.5)将取消,将于2019年10月1日起实施,但修改单保留了矿渣、火山灰质、粉煤灰硅酸盐水泥32.5等级,虽然P.C32.5水泥在同等强度等级水泥中占比较大,但在执行过程中可能存在换汤不换药、检测验证较困难等问题。故虽然目前P.C32.5水泥已停产,但考虑到上述客观问题,加之建筑标准没有变化,企业转换材料的动力较小,因此预计该政策对熟料和水泥产能利用率有一定正面影响但程度有限。整体来看,四季度秋冬错峰生产及环保限产政策力度趋严;行业内部督查力度加大;P.C32.5水泥停产对于熟料和水泥产能利用率有一定正面影响但程度有限,故从水泥供给端来看,水泥供给端压缩力度持续。

(三)行业价格回顾与展望

2019年7月,国内水泥市场受持续降雨影响,下游需求表现欠佳,企业出货多维持在6~8成水平,水泥价格继续维持二季度末的震荡下行态势,但价格仍高于去年同期;8月为水泥传统淡季尾声,水泥价格接近阶段性底部,下旬,随着雨水天气好转,需求增加,企业发货普遍恢复到8成或以上,局部地区水泥价格随之回升;9月水泥行业步入“金九银十”传统旺季,水泥市场迎来新一波涨价潮。2019年三季度,水泥均价413.71元/吨,环比下降1.44%,但较去年同期上涨1.73%;2019年1~9月,全国水泥均价418.56元/吨,较去年同期上浮1.20%。

展望四季度,考虑到10月及11月上旬仍处于水泥旺季,水泥价格上涨动力仍较足。从需求端来看,四季度房地产和基建对水泥需求的提振作用不强,但供给端受冬季错峰政策高压、行业自律督查等因素影响持续压缩;同时10月初受货车超载导致高架桥垮塌影响,个别地区严查超载,导致水泥运输受限,材料短缺,水泥价格进一步走高。整体来看,预计水泥价格四季度将继续上涨,但由于房地产支撑力度不足,上涨幅度或小于去年同期。从全年来看,2019年水泥价格在2018年高基数基础上继续走高,调整2019年水泥均价增速预期至10%以内。

(四)行业成本回顾与展望

从吨水泥的制造成本(不含期费)来看,煤炭和电力占比在55%左右,是水泥成本的主要构成。2019年三季度,尽管受迎峰度夏用电高峰期影响耗煤需求同比、环比均小幅上涨,但由于新增产能的持续释放带来的产量持续增加,及煤炭进口量的明显增加,煤炭供给增长更为明显且具持续性,行业供需关系弱化,三季度煤炭价格同比、环比均下降;受持续推进电价市场化交易的影响,三季度电价稳中略降。考虑到水泥行业价格弹性高于成本弹性,煤炭等价格小幅变动对水泥可变成本的改善有限,而产量基本维持导致吨水泥固定成本没有明显改善,全国水泥成本涨幅有限。

展望四季度,尽管四季度逐步进入采暖期,但相比三季度迎峰度夏期的耗煤需求仍下降,叠加新增产能的持续释放,预计煤炭行业供需关系小幅弱化,煤炭价格将同比小幅下滑;四季度电价将继续受电力体制改革深化影响,持续稳中略降的态势。整体看水泥制造成本变化幅度有限。

(五)行业景气度回顾与展望

三季度,房地产投资中建筑工程投资增速走高,叠加基建投资增速小幅反弹,水泥产量2019年三季度末为6.90%,环比上涨0.10个百分点,需求仍维持高位;夏季错峰生产政策高压持续,供给端压缩力度维持;煤炭需求疲软,水泥—煤炭价差走阔,水泥行业整体盈利水平维持稳定,行业景气度仍较高。

展望四季度,受制于房地产仍处于高压严控,房地产企业投资的资金约束预计仍将继续收紧,房屋新开工面积和土地购置费仍将持续下行,或加速房地产投资下行速度,基建补短板动作仍将继续,但考虑到在财政收入持续下滑、地方政府隐性债务的制约下,基建投资发力的程度仍有待观察,水泥需求上涨动力不足;四季度秋冬错峰生产及环保限产政策力度趋严、行业内部对淘汰落后产能的督查力度加大,同时叠加P.C32.5水泥停产对于熟料和水泥产能利用率的正面拉动作用,供给端压缩效果仍将持续;预计水泥价格四季度将继续上涨,但由于房地产支撑力度不足,上涨幅度或小于去年同期;煤炭价格预计四季度下行,电力价格稳中略降;水泥行业整体盈利水平有望进一步提升,但涨幅收窄,行业景气度仍较高。全年来看,房地产投资增速下滑幅度小于预期,基建投资增速小幅回暖,水泥价格有望持续高位,2019年全年水泥行业景气度将维持较高状态。

二、行业分化表现

行业分化将基本维持上季度预期:

分区域来看,有重大战略部署的地区,如京津冀区域、雄安新区、粤港澳大湾区、长三角区域、长江经济带及丝绸之路经济带等区域,以及川渝等基建配套不足的区域,随着重点建设工程的推进以及在“基建补短板”强有力的政策导向下,水泥需求优势更显著,价格上涨动力充足。此外,金隅、冀东重组带来的华北区域竞合关系改善效果仍将逐步释放;中联水泥将与河南投资集团成立联营公司,超过目前的天瑞水泥成为全省产能第一的企业,有利于提高河南省水泥行业生产集中度,主动压减竞争乏力的过剩产能。

从企业分化情况来看,在当下行业景气度维持高位的背景下,2019年前三季度,全国水泥行业实现营业收入7,199亿元,同比增长14.30%,实现利润总额1,318亿元,同比增长25.30%;目前已发布三季度业绩预告的A股水泥企业整体盈利空间仍较大。未来需关注东北、新疆和内蒙等区域的需求变化情况及水泥价格走势对区域内企业的影响,以及关注产线装备一般、产能利用率不高而导致制造成本较高的企业(如青松建化和福建水泥),和制造成本表现较好但受管理费用、财务费用和销售费用等费用管控能力拖累而导致完全成本表现不佳的企业(如泉兴能源)的盈利及偿债指标表现。

数字水泥网版权与免责声明:

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。